Разделы сайта

Выбор редакции:

- Муж-аферист может оспорить жилплощадь кустинской

- Игорь Сечин: биография и личная жизнь

- В былине “Добрыня Никитич и Змей Горыныч” говорится о том, как Добрыня Краткое описание былины добрыня никитич

- Согласные Звуки в Английском Языке (Звонкие и Глухие)

- Николай пейчев новое. Николай пейчев. Николай пейчев о себе

- Простамол Уно – таблетки, свечи: состав, показания, инструкция по применению, противопоказания, побочные действия, аналоги российские, отзывы мужчин

- День рождения дяди Стёпы

- Происхождение и развитие гипноза

- Рецепты заготовок из моркови на зиму

- Как приготовить жареные креветки

Реклама

|

Нужно ли в отчетности в ПФР - в РСВ-1 (раздел 2, строка 201) и индивидуальных сведениях (раздел 6.4) указывать:- суммы пособия по временной нетрудоспособности за счет Организации?- суммы пособия по временной нетрудоспособности за счет ФСС?- суммы начисления по договору аренды ТС без экипажа?- ежемесячные компенсации матерям, находящимся в отпуске по уходу за ребенком до 3х лет в размере 50 рублей Компенсационная выплата в размере 50 рублей входит в объект, но освобождена от взносов как компенсация (п. 1 ч. 1 ст. 9 Федерального закона от 24.07.09 № 212-ФЗ, письмо ПФР от 18.10.10 № 30–21/10970). Значит, эту сумму надо записать в строку 201. При заполнении подраздела 6.8 формы РСВ-1 по сотруднице, находящейся в отпуске по уходу за ребенком, в графе 7 надо указать код: "ДЛДЕТИ" - если это отпуск по уходу за ребенком от полутора до трех лет. В разделе 2 также отражают пособие по временной нетрудоспособности. Пособия по временной нетрудоспособности согласно п. 1 ч. 1 ст. 9 № 212-ФЗ государственные пособия, начисленные в соответствии с законодательством РФ, освобождены от обложения страховыми взносами. Соответственно, выплаченные в расчетном периоде больничные отразите по строкам 200 и 201 подраздела 2.1 разд. 2 формы РСВ-1 ПФР. Периоды болезни так же необходимо отражать в разделе 6, даже если у сотрудника обычные условия труда. Каждый период в графе 7 подраздела 6.8 нужно отметить специальным кодом. Для болезни - код ВРНЕТРУД. Плата за аренду автомобиля не включается в объект обложения страховыми взносами, поэтому ее не нужно отражать в расчетах показателей, необходимых для заполнения Расчета РСВ-1 ПФР. Обоснование данной позиции приведено ниже в материалах Системы Главбух 1.Статья: Где в РСВ-1 отразить выплаченные работодателем пособия 3.Статья: Периоды болезни и отпуска за свой счет надо показать в РСВ-1 «…Сотрудник в августе был на больничном, а в сентябре взял неделю отпуска за свой счет. В разделе 6 РСВ-1 мы не отражали отдельно эти периоды. Надо ли подать уточненку?..»* - Из письма главного бухгалтера Кристины Строгиной, г. Омск Кристина, безопаснее уточнить сведения. Олег Хороший , начальник отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России Все предприниматели, которые являются плательщиками страховых взносов за работников, обязаны предоставлять в ИФНС форму РСВ. Помимо этого, работодатели подают сведения о сотрудниках. В нашей сегодняшней публикации мы рассмотрим правила и порядок заполнения отчета в ИФНС и более детально остановимся на персонифицированном учете (Раздел 3 формы РСВ ). В нижней части страницы можно скачать бланк формы РСВ ПРФ 2019 года и образец заполнения этого документа. До 2017 года форма РСВ предоставлялась в ПФР. В связи с передачей ИФНС функций администрирования по уплате взносов, с 01.01.2017 года уплачивать следующие взносы и сдавать по ним отчет необходимо в ИФНС по месту регистрации ИП :

Изменения в форме РСВ в 2017 году следующие: Форма РСВ объединила расчеты РСВ-1, РСВ-2, РВ-3 и частично расчет 4-ФСС . Кроме того, введены новые сроки подачи отчетности. Сделаем акцент на том, что за 4 квартал 2018 года сдавать РСВ необходимо по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Дело в том, что в июле 2018 года был опубликован проект приказа о внесении изменений в форму РСВ. Предполагалось, что уже в 2018 году отчетность по страховым взносам будет сдаваться по новой форме. Однако до сих пор новая форма не утверждена. Но не будет лишним рассказать о тех изменениях, которые будут отражены в новом РСВ. Перечислим их: 1. Добавлен раздел «Тип плательщика». Необходимо будет указать:

2. Изменение отчетного периода. РСВ будет заполняться не нарастающим итогом (за квартал, полугодие, 9 месяцев и год), а по-квартально (1 кв. 2019, 2 кв. 2019 и т.д.). 3. В подразделы 1.1 и 1.2 добавятся поля. В новых полях В 2019 году будут отражаться суммы налоговых вычетов (поле «Сумма расходов, принимаемая к вычету в соответствие с п.8 ст. 421 НК РФ»). 4. Исключен подраздел 1.4. В актуальной форме 2018 года подраздел 1.4 отражает расчет страховых взносов на социальное обеспечение членов летных экипажей, отдельных категорий работников угольной промышленности. В новой форме данный подраздел будет подаваться в виде отдельного приложения. 5. Удалены строки из приложения 2.2. В связи с отменой льготных тарифов для предпринимателей на ПСН и на ЕНВД (аптечная деятельность), соответствующие строки в приложении 2.2 удалены. 6. Удалены строки подраздела 2.2, в которых отражались суммы расчетов с иностранными работниками, которые не являются гражданами ЕАЭС. 7. Дополнение строки 055, в которой и будут отражены суммы выплаты иностранцам-негражданам ЕАЭС. Крайний срок сдачи РСВ в 2019 годуНезависимо от формата подачи отчета, отчет РСВ предоставляется ежеквартально, в срок до 30 числа месяца , который следует за отчетным периодом. Если крайний срок подачи расчета выпадает на выходной день, то документ можно сдать в первый рабочий день (после выходного). Крайний срок сдачи РСВ-1 за 4 квартал 2018 года - 30 января 2019 года ; за 1 квартал 2019 г. — 30 апреля 2019 г. Формат отчета РСВ 2019 годаТак же как и в 2018 году, разрешается сдавать на бумажном носителе организациям и ИП, численность работников которых не превышает 25 человек. Если численность сотрудников больше 25 человек, то возникает обязанность сдавать отчет только в электронном виде по ТСК. Кто и куда сдает расчет?Все работодатели по итогам каждого квартала должны сдать расчет формы РСВ в ИФНС по месту регистрации. Обособленные подразделения, которые имеют отдельный расчетный счет и баланс, уплачивают страховые взносы и подают отчетность по месту своего нахождения. Нулевой отчет при отсутствии деятельностиЕсли предпринимательская деятельность не велась, зарплата работникам не начислялась и не выплачивалась, но вы зарегистрированы в качестве работодателя, РСВ все равно нужно подать. Нулевой отчет подается и в случае отсутствия начислений взносов за работников. Структура и правила заполнения документаФорма РСВ состоит из титульного листа и 3 разделов: 1. РАЗДЕЛ 1 - сводные данные по страховым взносам. Каждый раздел включает в себя несколько подразделов и приложений к ним. На первый взгляд кажется, что отчет РСВ довольно объемный. На самом деле работа по его заполнению не окажется настолько сложной, поскольку заполнять нужно не все разделы. Поэтому сначала выясним, кому именно какие разделы и подразделы необходимо заполнять. ТИТУЛЬНЫЙ ЛИСТ. Заполняют все без исключения страхователи. ЛИСТ «Сведения о физическом лице, не являющемся ИП». Индивидуальные предприниматели и организации не заполняют этот лист. Его заполняют физические лица за нанятых работников. Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 - заполняют и сдают все ООО и ИП, выплачивающие доходы физлицам в течение отчетного квартала. Раздел 2 и приложение 1 к Разделу 2 - заполняют главы крестьянских фермерских хозяйств. Подразделы 1.3.1; 1.3.2; 1.4 приложения 1 к разделу 1 заполняются, если ИП или организация начисляет страховые взносы по дополнительным тарифам. Приложения 5; 6; 7; 8 к разделу 1 заполняют ИП или ООО, которые применяют пониженные тарифы при расчете страховых взносов. Приложение 9 к Разделу 1 заполняют в случаях выплаты доходов иностранным сотрудникам или сотрудникам без гражданства. Приложение 10 к Разделу 1 подлежит заполнению, если в отчетном квартале выплачивались доходы студентам, работавшим в студенческих отрядах. Приложения 3 и 4 к Разделу 1 заполняют ИП или ООО, выплачивавшие пособия в отчетном квартале. Выбрав относящиеся к вашей деятельности разделы, можно приступать к их заполнению. Правила заполнения документа следующие:1. Каждое поле отчета содержит определенный показатель, дополнять другой информацией нельзя. 2. Страницы нумеруются в соответствующих ячейках следующим образом: «001», «002»… «033». 3. Для записи десятичной дроби имеется два поля: в первую вписывается целая часть, а во вторую - остаток. 4. Текстовые поля заполняются слева направо, начиная с первого окошка. 5. Стоимостные показатели указываются в рублях и копейках, разделенных точкой. 6. При заполнении документа на компьютере используется шрифт Courier New (16-18 кегль). 7. В полях для количественных и суммовых показателей ставится «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знакоместах поля ставится прочерк. 8. Заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно. 9. В конце каждой страницы РСВ нужно поставить подпись, указать дату подписания. 10. При наличии печати она ставится на титульном листе. Порядок заполнения РСВ в 2019 годуРАЗДЕЛ 1: СВОДНЫЕ ДАННЫЕ ПО СТРАХОВЫМ ВЗНОСАМ Раздел 1 включает в себя информацию по расчетам пенсионных, медицинских взносов, а так же по взносам на страхование по временной нетрудоспособности и в связи материнством. Используя карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в отчетном периоде 2019 года, последовательно заполняются строки от 010 до 123. При этом строка 030 заполняется нарастающим итогом с начала 2019 года, а строки 031; 032; 033 заполняются ежемесячными данными. Аналогично заполняется форма по всем типов взносов. Далее в строки 120-123 Раздела 1 включаются суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если факта превышения не было, то эти строки не заполняются. ПРИЛОЖЕНИЕ 1: РАСЧЕТ СУММ СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ И МЕДИЦИНСКОЕ СТРАХОВАНИЕ К РАЗДЕЛУ 1 Сначала указывается код тарифа плательщика от 01 до 016. От него зависят ставки страховых взносов и подразделы, которые необходимо заполнить в соответствии с кодом тарифа. Данное приложение состоит из нескольких подразделов. Какой из подразделов и кому необходимо заполнять, написано выше. ПРИЛОЖЕНИЕ 2: РАСЧЕТ ВЗНОСОВ ПО НЕТРУДОСПОСОБНОСТИ И МАТЕРИНСТВУ К РАЗДЕЛУ 1. В начале укажите признак выплат: «1» - если регион участвует в пилотном проекте ФСС. Т.е. производятся прямые выплаты страхового обеспечения из бюджета ФСС; «2» - если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов. Затем форма заполняется аналогично предыдущему приложению. ПРИЛОЖЕНИЕ 3 РАСХОДЫ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ И РАСХОДЫ, ОСУЩЕСТВЛЯЕМЫЕ В СООТВЕТСТВИИ С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ К РАЗДЕЛУ 1. Если организация не выплачивала пособия в отчетном квартале 2019 года, то приложение 3 не заполняется и не сдается в составе расчета за отчетный 1 квартал 2019 года. Если же выплаты имели место, то используйте следующий порядок заполнения:

Все остальные приложения заполняются аналогично предыдущим и не вызывают дополнительных вопросов. Важно: Начиная с отчета по форме РСВ за 4 квартал 2017 года, согласно абз. 2 п. 7 ст. 431 НК ИФНС будут не признавать сданным отчет, если будут допущены ошибки в следующих показателях раздела 3 по каждому физлицу:

Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3. Вышеперечисленные правила заполнения отчета РСВ касаются РСВ за 4 квартал 2018 года, сдать который необходимо до 30 января 2019 года. Теперь поговорим о форме РСВ за периоды 2019 года. На текущий момент на Едином портале для размещения проектов НПА имеется новый бланк РСВ, который предположительно начнет работать по отчетам в ближайшее время. В новой форме отсутствует приложение, включающее сведения о применении пониженного тарифа, установленного на период до 2019 года. В приложении 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» появятся новые поля. В разделе 3 (персонифицированные сведения физических лиц). Появился новый реквизит «Тип корректировки». Аналогично СЗВ-М, в новом РСВ необходимо будет ставить отметку о том, какую форму сдают: исходную, корректирующую или отменяющую. Обновлено 09.02.2019 Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален. Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257 Всем организациям и ИП (страхователям) предстоит впервые заполнить новый расчет по страховым взносам (РСВ) за I квартал 2017 года. Как формировать новый расчет? В какой срок сдать его в ИФНС? Как отчитаться организациям на УСН, применяющим пониженные тарифы страховых взносов? Данная статья представляет из себя инструкцию по заполнению нового расчета по страховым взносам, а также содержит в себе заполненный на конкретном примере образец РСВ за 1 квартал 2017 года. Изменения в отчетности по страховым взносам с 2017 годаС 2017 года работодатели столкнулись с серьезными переменами: пенсионные, медицинские и взносы на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») перешли от Пенсионного фонда РФ под контроль Федеральной налоговой службы. В связи с этим Приказом ФНС от 10.10.2016 № ММВ-7-11/551 была утверждена новая форма расчета по страховым взносам, которую нужно предъявлять в ИФНС всем предприятиям, независимо от организационно-правовой формы и владельцам собственного бизнеса (ИП), имеющим работников. Новый единый расчет по страховым взносам – документ, который заменил собой одновременно расчеты РСВ-1, 4-ФСС, РСВ-2 и РВ-3. Налоговики выделяют три основные цели, для которых внедрена новая отчетность:

Более подробно про изменения в отчетности с 2017 года вы можете узнать из наших материалов: « », « ». Способы и сроки сдачи нового расчетаПодавать новый отчетный документ нужно в территориальную налоговую службу. Сделать это можно двумя способами: Срок сдачи нового расчета по страховым взносам в 2017 году – до 30 числа месяца, который следует за отчетным периодом: В 2016 году способ подачи расчета по страховым взносам (РСВ-1) влиял на допустимый срок сдачи отчетности. У тех, кто отчитывается в электронном виде, на сдачу РСВ-1 было на 5 дней больше. Тем самым, законодатели, видимо, стимулировали работодателей переходить на электронную отчетность. Но в 2017 году такого подхода нет. Для всех налогоплательщиков определен единый срок: расчет по страховым взносам сдается всеми до 30 числа месяца, следующего за отчетным периодом. Состав расчета по страховым взносамСостав расчета по страховым взносам в 2017 году такой:

Сначала может показаться, что новый расчет по страховым взносам очень большой – только к разделу 1 существует 10 приложений! Однако пугаться не стоит. Заполнять и сдавать все разделы и приложения в составе расчета по страховым взносам за 1 квартал 2017 года не обязательно. Представленная ниже таблица поможет разобраться с тем, какие именно разделы нового расчета требуется сформировать и сдать в инспекцию:

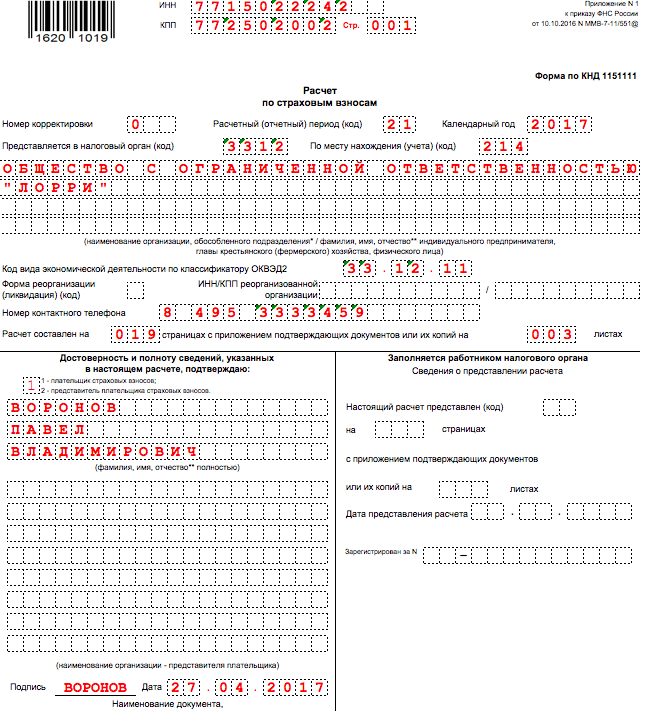

При составлении единого расчета по страховым взносам за 1 квартал 2017 года используйте карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в 2017 году См. « ». Учитывая перечень необлагаемых выплат, представленный в статье 422 НК РФ, бухгалтеру следует, в частности, определить базу страховых взносов и выполнить необходимые вычисления. Результаты вписываются в соответствующие поля расчета. См. « ». Как мы уже сказали, заполнять расчет по страховым взносам в 2017 году нужно по бланку, утвержденному Приказом ФНС от 10.10.2016 № ММВ-7-11/551 () с соблюдением 7 основополагающих правил, которые утверждены этими же документом: Теперь рассмотрим порядок заполнения каждого раздела и приложений на примерах формирования расчета по страховым взносам за 1 квартал 2017 года. Титульный листТитульная страница содержит поля, предназначенные для заполнения плательщиком и сотрудником налогового органа. Бухгалтер организации или ИП вносит сведения в следующие строки: ИНН и КППИдентификационный номер налогоплательщика – укажите в соответствии со свидетельством о регистрации в ИФНС юридического лица, ИП или физлица. Организациям присвоен 10-значный код, поэтому в последних двух ячейках ставьте прочерк (если формируете отчет «на бумаге»): Значение КПП – пишите в соответствии с документом о регистрации ЮЛ. Индивидуальные предприниматели в поле «КПП» ставят прочерки (или оставляют его пустым, если расчет заполняется на компьютере для сдачи в электронном виде). Номер корректировкиНомер корректировки на титульном листе расчета за 1 квартал 2017 года ставьте лишь при подаче уточняющего расчета. Если же документ заполняете и сдаете в налоговую инспекцию впервые, то укажите отметку «0 – -». Расчетный (отчетный) периодВ это поле титульного листа впишите код, характеризующий определенный промежуток времени, за который подается отчетность. В расчете за 1 квартал 2017 года укажите код 21.

В данном поле нужно отметьте код ИФНС, в которую подаете отчетность за 1 квартал 2017 года. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса . Код места предоставленияВ качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 1 квартал 2017 года. Используемые коды представлены в таблице:

Название организации или ФИО ИП на титульном листе указывайте в соответствии с документами, без сокращений. Между словами оставьте одну свободная ячейка. Форма реорганизации или ликвидацииЗначение этого поля зависит от конкретной ситуации, в которой находится организации. Могут приниматься следующие значения:

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности. Вносить «старые» коды ОКВЭД в расчете РСВ за 1 квартал 2017 года нельзя. Достоверность и полнота сведенийПодтверждение достоверности и полноты сведений в расчете по страховым взносам за 1 квартал 2017 года – эта информация необходима налоговикам. В специальных полях титульного листа пропишите ФИО страхователя, укажите дату составления расчета и поставьте подпись. Если же расчет подает представитель, то дополнительно следует приложить к отчетности копию документального подтверждения полномочий. С оформлением остальных ячеек титульного листа вопросов, скорее всего, не возникнет. Но если появятся сомнения – ориентируйтесь на заполненный образец:

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» идет после титульного листа. Его должны сформировать физические лица, сдающие расчет по страховым взносам за 1 квартал 2017 года за нанятых работников и не указавшие в расчете свой ИНН. Тогда в этом листе наниматель должен показать свои личные персональные данные (в частности, ФИО, дату и место рождения и паспортные данные). Выглядит этот лист так:

Имейте в виду, что лист «Сведения о физическом лице, не являющимся ИП» не касается организаций и ИП. В составе расчета по страховым взносам за 1 квартал 2017 года они его не заполняют и не сдают. Раздел 1: сводные данные по страховым взносамВ разделе 1 расчета за 1 квартал 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123 (два листа), в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и другие отчисления. К примеру, строку 030 раздела 1 в отношении пенсионных взносов в течение 2017 года вы будут заполнять нарастающим итогом, а строки 031-033 – применительно к месяцам отчетного периода. В расчете за 1 квартал по строкам 031-033 должны фигурировать суммы страховых взносов за январь, февраль и март 2017 года. Аналогичный подход и к другим видам страховых взносов в составе раздела 1. По строкам 120-123 раздела 1 отобразите суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если же превышения не было, то эти строки оставьте пустыми. Образец раздела 1 расчета по страховым взносам за 1 квартал 2017 года показан на рисунке:

По каждому виду страховых взносов в первом разделе расчета за 1 квартал 2017 года КБК нужно показать в отдельных полях. Классификация кодов бюджетной классификации позволяет сотрудникам ФНС правильно фиксировать денежные поступления на лицевом счете компании или ИП. КБК вы указывали в платежных поручениях на уплату страховых взносов за январь, февраль и март 2017 года. Теперь перенесите их в расчет по страховым взносам за первый квартал 2017 года. См. « ». Приложение 1: расчет пенсионных и медицинских взносовВ приложении 1 к разделу 1 отразите расчет страховых взносов на пенсионное и медицинское страхование, а также количество застрахованных лиц, на выплаты которым были начислены взносы. Это приложение состоит из четырех подразделов:

Первые два подраздела обязаны заполнять все лица, предоставляющие расчет по страховым взносам в 2017 году. Показатели подраздела 1.1 и 1.2 формируйте с начала 2017 года. Где это необходимо: делайте «разбивку» на январь, февраль и март 2017 года. Рассмотрим особенности заполнения основных полей этих разделов и приведем образцы. Подраздел 1.1: пенсионные взносыВ подраздел 1.1 приложения 1 к разделу 1 включите данные о расчете облагаемой базы и сумме страховых взносов на обязательное пенсионное страхование. Также укажите возможный код тарифа плательщика:

Особенности заполнения основных строк этого раздела в составе расчета по страховым взносам за 1 квартал 2017 года поясним в таблице и добавим образец:

Подраздел 1.2 приложения 1 к разделу 1 должен включать в себя расчет облагаемой базы и суммы страховых взносов на обязательное медицинское страхование. Порядок заполнения строк этого подраздела в составе расчета за 1 квартал 2017 года поясним в таблице и приведем пример заполнения:

Остальные разделы приложения №1 заполняются в случае отчисления страховых взносов по дополнительным тарифам, предусмотренными отдельным категориям плательщиков страховых взносов. Однако в рамках данной статьи мы рассматривать их заполнение не будем. Приложение 2: расчет взносов по нетрудоспособности и материнствуВ приложении 2 к разделу 1 расчета за 1 квартал 2017 года распишите расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Эти взносы с 2017 года также контролируют ИФНС. В поле 001 приложения 2 укажите код выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а именно:

Расшифруем порядок заполнения остальных строк этого раздела и приведем образец:

В приложении 3 к разделу 1 расчета за 1 квартал 2017 года указывайте сведения о расходах на цели обязательного социального страхования. Речь идет о следующих видах страховых выплат, произведенных в период с 1 января по 31 марта 2017 года:

Если такие пособия в 1 квартале 2017 года не выплачивались, то приложение 3 не заполняйте и в составе расчета за 1 квартал 2017 года не сдавайте. Если же выплаты имели место, то придерживайтесь следующего порядка заполнения:

Предположим, что в 1 квартале 2017 года выплачивалось пособие «по болезни» в пользу четырех работников. Общее количество дней выплаты – 16 дней. Общая сумма – 7500 рублей (включая первые три дня болезни). Тогда пример заполненного приложения 3 будет таким:

В приложении 4 к разделу 1 расчета за 1 квартал 2017 года отразите сведения о пособиях, финансируемых из федерального бюджета:

В строках 240 –310 отразите итоговые показатели. Если же названных выше выплат не было, то приложение 4 не формируйте и составе отчетности за 1 квартал в ИФНС не подавайте. Приложение 5: для IT-организацийПриложение 5 раздела 1 расчета за 1 квартал 2017 года требуется сформировать только ИТ-организациям, которые:

Названные IT-компании вправе уплачивать страховые взносы по пониженным тарифам (подп. 3 п. 1, п. 5 ст. 427 НК РФ). При этом стоит обратить внимание, что если IT-фирма была создана недавно и данных за 9 месяцев 2016 года пока нет (с января по сентябрь включительно), то в составе расчета за 1 квартал 2017 года им нужно показать сведения только в графе 3 приложения 5. Если же вас интересует более подробное заполнение приложения 5, то может предложить опираться на следующие расшифровки и образец:

По строке 040 приложения 5 отразите долю доходов от деятельности в сфере IT в общей сумме доходов. Долю рассчитайте по формуле: строка 40 = строка 30 / строка 20 x 100%. Приложение 6: для «упрощенцев» при пониженных тарифахПриложение 6 раздела 1 расчета за 1 квартал 2017 года нужно заполнить:

По строке 060 приложения 6 отметьте итоговую сумму доходов по «упрощенке» с 1 января по 31 марта 2017 года, а по строке 070 – выделите доходы исключительно от основного вида деятельности по УСН (подп. 3 п. 2 ст. 427 НК РФ). По строке 080 зафиксируйте долю доходов от основного вида деятельности по УСН. Эту долю вы можете определить по такой формуле: Формула расчета доли доходов при УСН Для доходов от основного вида деятельности на УСН = строка 070 / строка 060 ×100%

Приложение 7 раздела 1 расчета за 1 квартал 2017 года требуется сформировать некоммерческим организациям на УСН, ведущим деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта. Такие компании тоже вправе пользоваться пониженными тарифами страховых взносов (подп. 3 п. 2 ст. 427, п. 7 ст. 427 НК РФ). Приложение 8: ИП на патентной системеПриложение 8 раздела 1 расчета за 1 квартал 2017 года касается только индивидуальных предпринимателей на патентной системе налогообложения. Исключение – ИП на патенте, занятые следующим бизнесом (подп. 19, 45–48 п. 2 ст. 346.43 НК РФ):

В приложении 8 заполняйте такое количество строк 020–060, сколько патентов ИП получил в 2017 году. Поясним порядок заполнения и расшифровку строк этого приложения и ознакомим с примером заполнения:

В приложении 9 раздела 1 расчета за 1 квартал 2017 года покажите данные об иностранцах, временно пребывающих в РФ. Однако не запутайтесь: сведения об иностранцах – высококвалифицированных специалистах, а также гражданах государств из ЕАЭС в этом приложении отражать не следует. По строкам 020 – 080 приложения 9 зафиксируйте информацию по всем иностранцам, выплаты которым в 1 квартале 2017 года облагались страховыми взносами. Укажите сведения о таких иностранцах:

Приложение 10 раздела 1 расчета за 1 квартал 2017 года заполняйте, если выплачивали доходы студентам, которые работали с января по март 2017 года в студенческих отрядах. Эти выплаты показываются отдельно, поскольку они не облагаются пенсионными взносами. Однако, заметим, что для этого должны соблюдаться условия, приведенные в подпункте 1 пункта 3 статьи 422 НК РФ. Если такая льгота имеется, то к расчету по страховым взносам за 1 квартал 2017 года приложите и сдайте в ИФНС:

Раздел 2 расчета по страховым взносам за 1 квартал 2017 года формируйте только главам крестьянских (фермерских) хозяйств. Этот раздел представляет из себя свод показателей о суммах страховых взносов к уплате в бюджет за них. Вот какие данные внесите в этот раздел:

В приложении 1 к разделу 2 расчета по страховым взносам за 1 квартал 2017 года покажите сведения персонально на каждого члена КФХ, а именно:

Этот раздел предназначен для отражения в нем физических лиц, получающих доходы, облагаемые страховыми взносами. Правильно распределить все сведения позволяют дополнительные разделы. Рассмотрим их более подробно. Начало листа 3По строке 010 первичного расчета по страховым взносам за 1 квартал 2017 года укажите «0–». Если вы будете корректировать данные за 1 квартал, то в уточненном расчете потребуется указать номер корректировки (например, «1–», «2–» и т. д.). В поле 020 листа 3 покажите код расчетного (отчетного) периода. Первому кварталу соответствует код «21». В поле 030 укажите год, за расчетный (отчетный) период которого представляются сведения – «2017». В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления. Приведем пример:

В подразделе 3.1 расчета укажите личные данные работника, которому организация или ИП выдавала выплаты или вознаграждения. Расшифровка заполнения строк и образец приведены ниже:

Подраздел 3.2 в составе расчета должен содержать в себе сведения:

В этом подразделе вы столкнетесь с необходимостью заполнения граф подраздела 3.2.1, обозначенных в таблице:

Также в составе подраздела 3.2 предусмотрен еще один подраздел 3.2.2. В нем нужно фиксировать выплаты, с которых начисляются пенсионные взносы по дополнительным тарифам. Этот подраздел может выглядеть так:

За опоздание с представлением в установленный срок расчета по страховым взносам за 1 квартал 2017 года ИФНС вправе привлечь компанию или ИП к ответственности в виде штрафа. Размер штрафа – 5 процентов от суммы страховых взносов, подлежащей уплате (доплате) на основании расчета за 1 квартал. Однако имейте в виду, что при расчете этого штрафа налоговики уберут сумму взносов, которую организация или ИП перечислили в срок. 5-процентный штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. При этом общая сумма штрафа не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. То есть, если взносы за весь 1 квартал 2017 года были перечислены вовремя, то штраф за опоздание с представлением расчета составит лишь 1000 рублей. Если же в установленный срок уплачена только часть взносов, то штраф рассчитают из разницы между суммой взносов, которая указана в расчете, и фактически перечисленной в бюджет (ст. 119 НК РФ). Если расчет за 1 квартал 2017 года будет сдан в ИФНС в срок, но в нем окажутся расхождения между общей суммой страховых взносов и суммой взносов по каждому работнику, то отчетность будет считаться вовсе непредставленной. После получения уведомления от ИФНС, потребуется внести исправления в расчет в течение пяти рабочих дней. И тогда датой сдачи расчета будет считаться дата, когда вы его сдали в первый раз (абз. 2 и 3 п.7 ст. 431 Налогового кодекса РФ). Имейте в виду, что своевременное непредставление в налоговый орган единого расчета по страховым взносам не служит основанием для приостановления операций по счетам плательщика страховых взносов в банках. См. «За страховые взносы счета не заблокируют»..html Допущена ошибка: что делатьПри составлении отчетности остается риск некорректно ввести данные. Как поступить страхователю в подобной ситуации, зависит от последствий: Соблюдая требования по оформлению и правильно выполняя вычислительные действия, предприятие сможет грамотно составлять расчет по страховым взносам в 2017 году. Инструкция по заполнению и полезные рекомендации, подготовленные для вас, помогут избежать бухгалтерских ошибок. Далее для примера вы можете расчета за 1 квартал 2017 года в формате Excel. Действующая в 2018 году форма Единого расчета по страховым взносам (ЕРСВ) утверждена ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. В этом документе указываются итоговые данные по начисленным страховым взносам, включая ОСС. А как в РСВ отразить возмещение из ФСС? Какие листы отчета следует заполнить? В какие строки включить возмещенные фондом суммы? Рассмотрим на примере, как показать в РСВ возмещение из ФСС. Относительно новый отчет по взносам фирмы на страхование состоит из 3 основных разделов и 11 Приложений с соответствующими подразделами. Документ представляется в территориальное подразделение ИФНС ежеквартально. Данные для заполнения берутся налогоплательщиками из бухучета. Срок подачи – 30-ое число календарного месяца за расчетным кварталом. Соответственно, за 1 кв. 2018 г. представить форму нужно было по 2-ое мая включительно, а за 2 кв. – до 30-го июля. А где в РСВ отражается возмещение из ФСС, если компания получила на р/счет денежные средства из фонда? Начнем с того, что для внесения сведений по взносам на ВНиМ (временная нетрудоспособность и материнство) в Расчете отведено Приложение 2 к разд. 1. При этом итоговые суммы вносятся в гр. 110-113 либо 120-123 разд. 1 – здесь указывается общая сумма к уплате/зачету взносов по ОСС и отдельно (с разбивкой по месяцам) величина за последний квартал периода. А для пояснений расчетов предназначено Приложение 2 – здесь приводится число физлиц; величина облагаемой базы и сумма, не подлежащая обложению; начисленные взносы и текущие расходы работодателя по ОСС. Порядок заполнения РСВ на возмещение от ФСС в 2018 годуТак как отразить в РСВ возмещение расходов? Подробный алгоритм составления Приложения 2 приведен чиновниками в Порядке внесения данных в ЕРСВ (Приказ № ММВ-7-11/551@ от 10.10.16 г.). Здесь сказано, что:

Следовательно, при отражении возмещения работодателю нужно запомнить следующие правила внесения данных:

Обратите внимание! При указании данных по стр. 080 следует ориентироваться на тот месяц, в котором средства фактически поступили на счет страхователя, то есть организации. За какой период отправлено это возмещение – значения не имеет. Следовательно, если по стр. 090 образован положительный результат, можно говорить о долге работодателя; если отрицательный – о долге фонда. Но значение в любом случае отражается без знака «минус», для уточнения предназначен код признака. Как отражается возмещение ФСС расходов при заполнении РСВ в 1С?Чтобы ЕРСВ правильно сформировался в программе, важно предварительно корректно разнести суммы возмещений из фонда. Для этого в 1С необходимо выбрать документ «Получено от Фонда/Исполнительного органа» или «Прочие поступления» с проводкой на сч. 69.01. Если корреспонденция выполнена верно, соответствующие суммы с возмещением попадут в стр. 080 отчета в том месяце, когда средства зачислились в пользу компании на р/счет. Пример заполнения РСВ при возмещении ФССРазберемся на конкретном примере, как нужно разнести суммы возмещений от фонда. Предположим, компания заполняет отчет за 1 кв. 2018 г. За этот период у торговой фирмы числится 5 сотрудников, база для обложения взносами равна 525000 руб. всего, по 175000 руб. за месяц. Начисление взносов выполняется так:

Дополнительно фирма выплатила работнику пособие по болезни. Расчеты осуществлялись только в феврале на сумму в 15800,00 руб. Величина такой выплаты отражается по стр. 070 с указанием по графе, предназначенной для февраля. От фонда средства в виде возмещения поступили в марте на сумму в 13500 руб. за минусом пособия за первые 3 дня, которые работодатель выдает из собственных источников. Как видно из отчета, при внесении данных по месяцам образуется перекос из-за того, что расходы на пособие работодатель понес в феврале, а средства из фонда поступили в марте. Но итоговая величина долга все равно остается за страхователем, за 1 кв. компания должна фонду сумму в размере 12925,00 руб. Образец заполнения РСВ с возмещением из ФСС скачать здесь: Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter . Отражение в строках Расчета по страховым взносам суммы пособий по временной нетрудоспособности со средствами выплаченными за счет работодателя и за счет средств ФСС Основание: Приказ ФНС России от 10.10.2016 N ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчет по страховым взносам в электронной форме" в Письме ФНС от 28.12.2016 г. N ПА-4-11/25227@ поясняет: По строке 070 приложения N 2 "Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1 расчета в соответствующих графах отражаются суммы понесенных расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. В указанных строках отражаются фактически расходы, производимые в счет начисленных страховых взносов на выплату страхового обеспечения. Суммы, выплаченные за первые три дня временной нетрудоспособности за счет средств страхователя, в указанные строки не включаются, т.е. в приложении 2 расчета по страховым взносам отражаем только пособия за счет ФСС, дни за счет работодателя за первые три дня болезни не показываем, т.к. эти три дня не уменьшают сумму взносов к уплате. Так же эта сумма должна быть равной сумме строк 040 подразделов 1.1, 1.2 Приложения 1. Расчет по страховым взносам пример по больничному листу: Суммы пособий и за счет ФСС и за счет средств работодателя нужно отражать в строках: Приложение 2 Раздела 1 строка 070 - обобщенные данные Приложения 3 - только за счет средств ФСС

Приложение 3 Раздела 1 - Расходы по ОСС на случай ВНиМ - только за счет средств ФСС

|

| Читайте: |

|---|

Популярное:

Оформление и начисление зарплаты пошагово для начинающих 1 с предприятие начисление заработной платы

|

Новое

- Игорь Сечин: биография и личная жизнь

- В былине “Добрыня Никитич и Змей Горыныч” говорится о том, как Добрыня Краткое описание былины добрыня никитич

- Согласные Звуки в Английском Языке (Звонкие и Глухие)

- Николай пейчев новое. Николай пейчев. Николай пейчев о себе

- Простамол Уно – таблетки, свечи: состав, показания, инструкция по применению, противопоказания, побочные действия, аналоги российские, отзывы мужчин

- День рождения дяди Стёпы

- Происхождение и развитие гипноза

- Рецепты заготовок из моркови на зиму

- Как приготовить жареные креветки

- Морепродукты с рисом Рис с морепродуктами китайская кухня рецепт